慧正资讯:8月20日晚间,株洲飞鹿高新材料技术股份有限公司(300665.SZ)发布了2021年半年度业绩报告。报告称,2021年上半年飞鹿股份实现盈利收入2.41亿元,较上年同期增幅31.09%;净利润达0.04亿元,同比增长102.60%;扣除非经常性损益净利润0.02亿元,同比增长282.43%;每股盈利0.0206元/股。

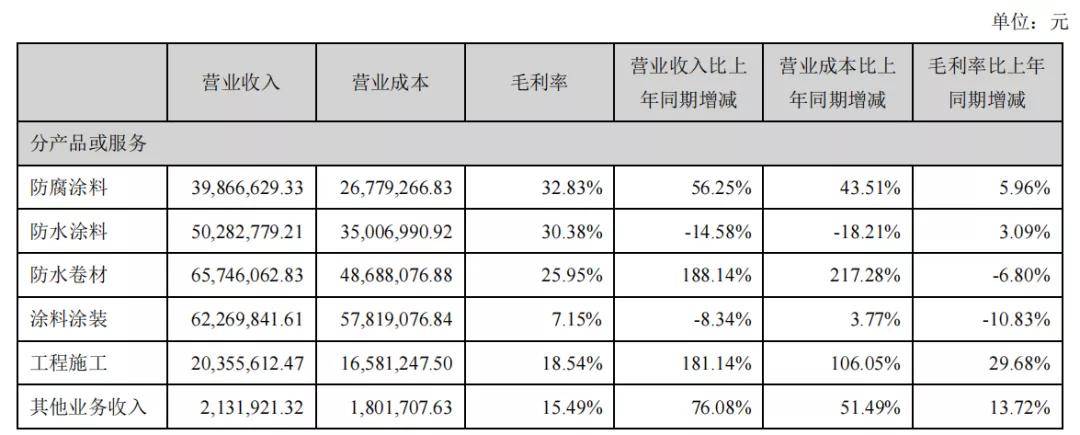

在报告期内从产品和服务分类来看,飞鹿股份实现防腐涂料营收0.40亿元,同比增长56.25%,占总营收比重为17%;防水涂料营收0.50亿元,同比减少14.58%,占总营收比重为21%;防水卷材营收0.66亿元,同比增长188.14%,占总营收比重为27.3%;涂料涂装业务营收0.62亿元,同比减少8.34%,占总营收比重为26%;工程项目施工业务营收0.20亿元,同比增长181.14%,占总营收比重为8%;别的业务收入营收0.02亿元,同比增长76.08%,占总营收比重为1%。

从飞鹿股份发布的数据分析来看,报告期内飞鹿股份的经营活动产生的现金流量净额为-0.45亿元,同比增长11.83%。产品中营收增速最为迅猛的业务当属防水卷材业务达到了188.14%。因此能在某些特定的程度上看出,借助于“5G”新基建、铁路基建和民建领域全力发展防水市场已取得了相当成效,防水业务成为业绩新的增长点。而报告期内,飞鹿股份在产品和服务之中其防水卷材出现了营收增速超同期近2倍但毛利率却呈现负增长趋势。从财报的经营成本数据分析来看,防水卷材的成本较同年增幅2.17倍。慧聪防水网猜测营收激增和毛利降低,这其中原材料成本的持续高位运行的因素占有相当大的比重。

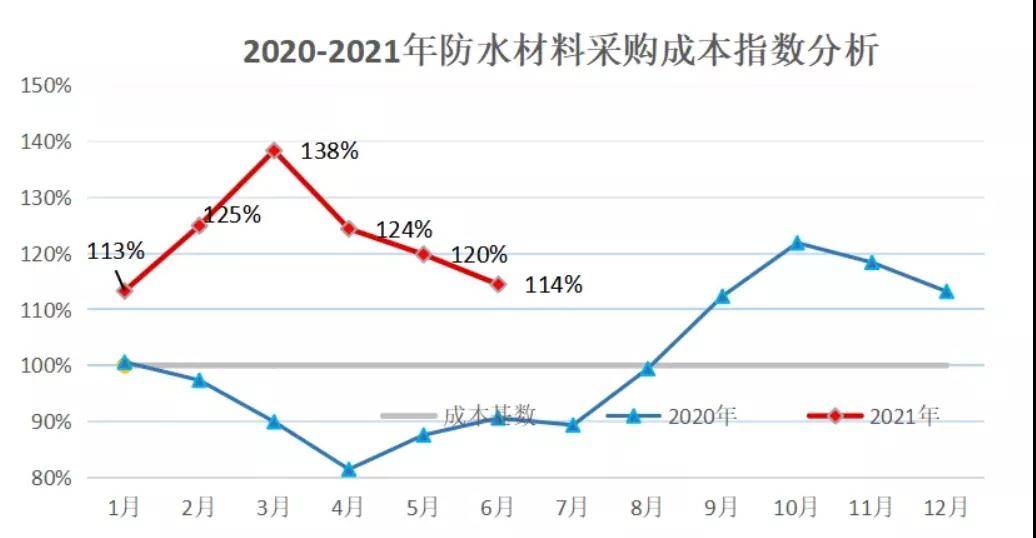

而对于防水企业而言,原材料价格直接对产品毛利率有着举足轻重的影响。特别是像防水卷材这种消费建材而言,相对附加值较低,持续原材料价格的大面积上涨造成防水卷材毛利率出现负增长。据慧聪防水网了解到,目前影响防水卷材的原材料主要有沥青、SBS、TDI、MDI、HDPE、聚酯切片等。从买化塑研究院【化塑产业链决策系统】监测的多个方面数据显示,1-6月防水材料采购成本指数走势呈“倒V”形态。从走势来看,1-3月份,防水材料采购成本指数呈上行态势,根本原因是沥青、SBS、聚酯切片、聚醚硬泡、MDI、TDI和HDPE等原料价格不断上涨拉动。进入4月份之后,原料价格趋势出现分化,部分品种价格跌幅较大,如聚醚硬泡、MDI、TDI和HDPE等,导致指数出现回落。从影响防水材料指数变化的原料品种来看,6月均价与1月均价相比,聚酯切片价格涨幅最大,为17.8%,其次是沥青,涨幅为17.4%;而聚醚硬泡跌幅最大为16.7%,其次是MDI,跌幅为6.4%。

报告期内,影响飞鹿股份净利率超10%的子公司主要有广州飞鹿铁路涂料与涂装有限公司、湖南耐渗塑胶工程材料有限公司、长沙飞鹿高分子新材料有限责任公司、深圳飞鹿防水防腐材料工程技术有限公司和上海飞鹿嘉乘私募基金管理有限公司等五家,其中纯利润是正增长的子公司有两家。作为飞鹿防水业务代表的湖南耐渗塑胶工程材料有限公司,其防水涂料、防水卷材销售及配套服务,在报告期内实现净利润260.6万元;盈利177.8万元,涨幅123.84%。

飞鹿股份称,公司的核心竞争力首先在于不断的提高产品研制优势。至报告期末,飞鹿股份研发投入资金达805万元,较同期增幅45.32%持续加大研发的资金支持力度。作为国内轨道交通防腐防水材料的上市第一股和国家首批“小巨人企业”,飞鹿股份以创新驱动发展,科技引领未来。建立了高分子材料研究院、防腐产品研发部、防水产品研发部等研发主体,不断对现有产品做性能改进、成本改良等技术优化工作,组建了专业的开发团队并与铁道科学研究所、同济大学、湖南大学等十多所研究所、高校建立了良好的技术合作伙伴关系,承接国家绿色制造系统集成等多个国家级、省部级的项目。

其次是在环保方面的优势。“双碳目标”的推进对制造企业提出了环保方面的更高需求。飞鹿股份在生产制造中追求“安全、节能、环保”理念,并且在涂料和高固体份、无溶剂等环保型涂料进行了深入研究和推广。通过多年来持续研发及推广水性涂料产品、低VOC排放产品,公司目前慢慢的变成了轨道交通高端装备涂装领域国产化、环保化的主要推动者,并将该技术优势向轨道交通行业外不断延伸。

其次是在环保方面的优势。“双碳目标”的推进对制造企业提出了环保方面的更高需求。飞鹿股份在生产制造中追求“安全、节能、环保”理念,并且在涂料和高固体份、无溶剂等环保型涂料进行了深入研究和推广。通过多年来持续研发及推广水性涂料产品、低VOC排放产品,公司目前慢慢的变成了轨道交通高端装备涂装领域国产化、环保化的主要推动者,并将该技术优势向轨道交通行业外不断延伸。

其次是在环保方面的优势。“双碳目标”的推进对制造企业提出了环保方面的更高需求。飞鹿股份在生产制造中追求“安全、节能、环保”理念,并且在涂料和高固体份、无溶剂等环保型涂料进行了深入研究和推广。通过多年来持续研发及推广水性涂料产品、低VOC排放产品,公司目前慢慢的变成了轨道交通高端装备涂装领域国产化、环保化的主要推动者,并将该技术优势向轨道交通行业外不断延伸。

在财报数据处于正增长趋势的同时,飞鹿股份也对目前公司的经营风险进行了分析。

公司生产的防水、防腐产品主要使用在于轨道交通装备涂料市场和轨道建设工程防水材料市场等。在后疫情时代,其他几个国家和地区亦正在遭遇疫情打击,全球经济发展面临着宏观环境的诸多不确定因素影响,若国内经济发展出现重大不利变化,将有可能对公司业务发展造成较大影响。

对此,飞鹿股份表示将继续加大市场开发力度,优化客户结构和产品结构,充分的利用现有资源,合理地布局不同市场,促使不同市场业务齐头并进,多点开花,更好满足市场与客户不相同需求。

公司产品主要原材料为化工类产品,占比较大的主要有聚醚N220、MDI、KL-300扩链剂、端氨基聚醚D-2000、环氧树脂(固体)、固化剂等。上述原材料主要系原油的下游产品,其价格主要受国际原油价格波动影响。报告期内,公司产品营销售卖类业务中直接材料成本占产品总成本比重在85%左右。主要原材料的价格变化将对公司毛利率水平产生一定的影响。

面对原材料上涨带来的成本压力,飞鹿股份表示将逐步加强原材料价格变更趋势变化分析,合理采取原材料储备、套期保值等方法以应对短期价格波动带来的成本上升风险。通过产品配方研发、生产的基本工艺优化、生产设备升级等方式降低产品生产所带来的成本。通过产品涨价等方式有效转移原材料价格持续上涨的压力,保证公司生产经营的合理利润。

随着公司全国布局战略的实施,市场覆盖范围的逐步扩大以及客户数量持续增加,公司业务收入规模逐年上升,导致应收账款规模相对较大,虽然公司应收账款的客户主要为大型央企、国企,与公司有着长期的合作伙伴关系,发生坏账的可能性较小,但若公司主要债务人未来出现财务情况恶化,导致公司应收账款不能按期收回或没办法回收产生坏账,将对公司业绩和生产经营产生一定影响。

对此,飞鹿股份表示为有效清减应收账款、缩短账款回收周期、防范坏账风险,公司一方面制定了严格的客户授信评估流程和制度,合理评估客户偿还债务的能力,减少坏账发生的风险;同时全面梳理分析公司应收账款构成,针对不一样的客户采取针对性的账款催收措施;第三,积极调整销售策略,优化客户结构,同时强化公司高管、销售团队的账款回收考核力度,提升客户回款率。

国家相继出台了一系列政策和规划文件,以规范和指导防水建材行业的良性、健康发展。近年来,随国家和社会对环保要求的日益提高,国家颁布和采用了更高的环保标准,国家相关节能环保产业约束政策对公司所处行业的环保压力倍增,国家在税收等政策上也在进行不断的调整,政策法律的变革对公司的经营造成一定的风险。

对此,飞鹿股份表示将持续组织管理层加强对有关规定法律法规的学习,对国家新发布的政策制度进行实时解读,对政策产生的影响做评估,由此产生的战略调整及经营方向的变化要在公司内进行及时宣贯和响应。

飞鹿股份作为国内轨道交通涂料行业第一家上市企业。由中国中车株洲车辆厂1998年投资创办,2004年改制为非公有制企业,2017年在创业板挂牌上市。从事金属表面、非金属表面和混凝土表面防腐与防护材料的研发、生产、销售及服务的专业化高科技企业。公司的主营业务面向包括高铁、地铁在内的轨道交通装备制造与维修、轨道交通工程建设与维护、民用建筑建设、城市管廊 与市政建设、风电核电特种装备等诸多领域,生产和销售防腐涂料、防水防护材料、地坪涂料以及功能性高分子材料等产品, 并顺应市场和行业发展的新趋势,为客户提供包括防腐与防护方案设计、产品研制、产品生产以及涂装施工在内的材料及涂装施 工一体化整体解决方案。返回搜狐,查看更加多